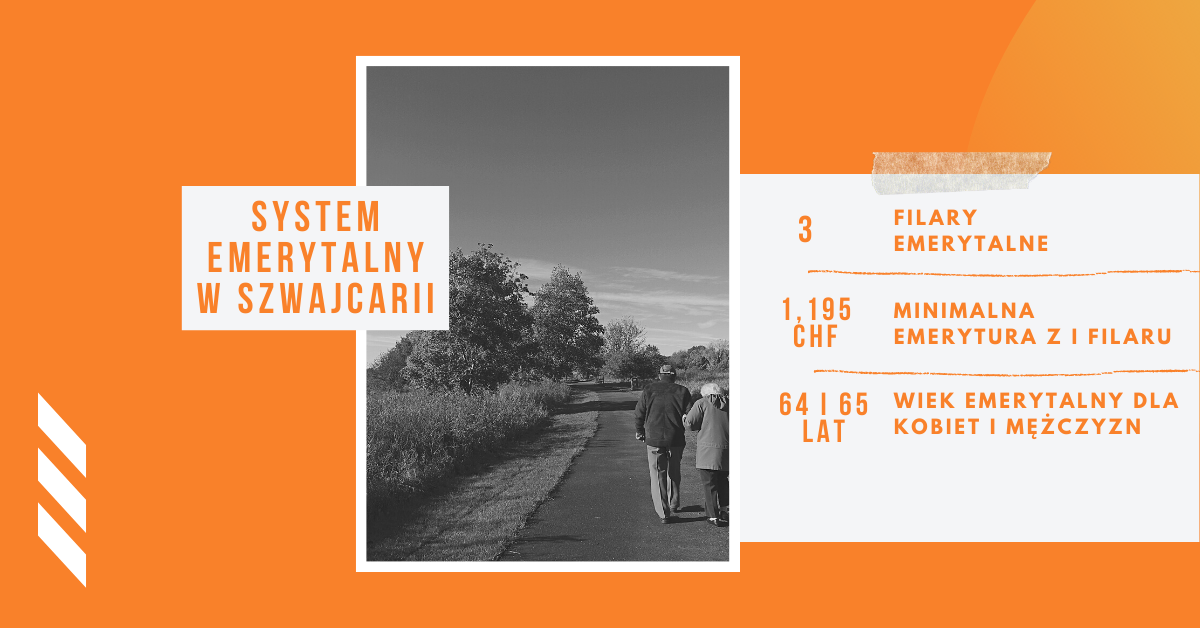

Od momentu, kiedy Szwajcaria otworzyła swoje granice dla przybyszów z Unii Europejskiej, liczba Polaków, którzy zdecydowali osiąść na stałe w tym alpejskim kraju, systematycznie wzrasta. Wiążąc swoje życie ze Szwajcarią, warto wiedzieć, w jaki sposób działa tamtejszy system emerytalny. Jeżeli chodzi o kwestie prawne, brak wiedzy na ich temat może słono kosztować. Wiek emerytalny w Szwajcarii wynosi 64 lata dla kobiet i 65 lat dla mężczyzn i a system emerytalny składa się z trzech różnych filarów. Jak wygląda to w praktyce?

3 filary systemu emerytalnego w Szwajcarii

System emerytalny w Szwajcarii składa się z 3 filarów: OASI (podstawowej, państwowej emerytury), pracowniczego planu emerytalnego i dobrowolnego planu emerytalnego. Każdy z nich funkcjonuje na innych zasadach, a wysokość oferowanych przez nich świadczeń różni się w zależności od dochodów i stażu pracy, jaki mamy.

Pierwszy filar, czyli emerytura podstawowa

Pierwszy filar to tzw. OASI (Old Age and Survivor’s Insurance), czyli świadczenie, które ma pokryć podstawowe koszty życia osoby starszej lub stanowić finansowe zabezpieczenie przed ewentualną niepełnosprawnością, lub śmiercią głównego żywiciela rodziny. Wysokość emerytury zależy od ilości przepracowanych lat, poziomu zarobków i otrzymywanych świadczeń rodzicielskich lub opiekuńczych. Składki na emeryturę państwową płaci zarówno pracownik jak i pracodawca. Składki pracownika są potrącone bezpośrednio z jego wypłaty. Według prawa maksymalna kwota emerytury OASI nie może wynosi więcej niż dwukrotność jej kwoty minimalnej. Otrzymanie maksymalnego świadczenia jest możliwe tylko wtedy, jeśli pracownik i jego pracodawca zachowali ciągłość w opłacaniu składek od momentu skończenia przez pracownika 20 roku życia aż osiągnięcia przez niego wieku emerytalnego. W przypadku małżeństw dochód obu małżonków jest sumowany i dzielony na pół — uzyskana liczba to wysokość emerytury każdego z nich. Co bardzo ważne, suma dwóch indywidualnych emerytur nie może przekroczyć 150% maksymalnej pensji dla jednej osoby. Jeśli ją przekracza, to świadczenia obu osób są odpowiednio pomniejszane. W 2021 roku minimalna emerytura OASI wynosi 1,195 CHF miesięcznie, a maksymalna 2,390 CHF miesięcznie. Małżeństwa mogą otrzymywać łącznie świadczenia nie większe niż 3,555 CHF miesięcznie.

Czy trzeba skończyć 64 lub 65 lat, żeby przejść na emeryturę w Szwajcarii? W przypadku pierwszego filaru tj. emerytury OASI możliwe jest rozpoczęcie pobierania świadczeń rok lub dwa przed oficjalną datą przejścia na emeryturę. Jeżeli jednak po osiągnięciu wieku emerytalnego nadal chcemy pracować, możemy to zrobić — mamy maksymalnie 5 kolejnych lat na to, aby przejść na emeryturę. Oczywiście zwiększy to proporcjonalnie wysokość świadczeń, do których będziemy mieć prawo po rozpoczęciu emerytury.

Drugi filar, czyli pracownicze plany emerytalne

Pracownicze plany emerytalne są obowiązkowe dla wszystkich pracowników, którzy ukończyli 17 lat. Zarówno pracownik jak i pracodawca muszą opłacać składki pracowniczego planu emerytalnego — w przypadku pracownika są one odliczane bezpośrednio od jego pensji. Tak jak w przypadku emerytury państwowej OASI, wysokość świadczeń jest zależna od wysokości składek płaconych przez całe życie. Emeryci mogą otrzymywać pieniądze w postaci comiesięcznej emerytury, lub jednorazowo wypłacić nagromadzone fundusze. Wysokość takiej comiesięcznej emerytury zależy od ustalanego przez prawo przelicznika. Obecnie jest to 6,8%. Jeżeli w ciągu całego okresu pracy w Szwajcarii pan Kowalski uzbierał w ramach drugiego filaru 200 000 CHF, to jego renta wynosiłaby 13600 CHF na rok, czyli 1133 CHF na miesiąc. Pracownicze plany emerytalne dopuszczają możliwość przejścia na wcześniejszą emeryturę — jest to możliwe od ukończenia 58 roku życia, ale oczywiście skutkuje to obniżeniem wysokości świadczeń. Co ważne osoby zarabiające mniej niż 21330 CHF rocznie nie podlegają obowiązkowi składkowemu.

Trzeci filar, czyli dobrowolny plan emerytalny

Trzeci filar obejmuje dobrowolne oszczędności emerytalne, które nie podlegają opodatkowaniu. Dzieli się on na dwa filary: filar 3a i filar 3b. Filar 3a jest objęty pewnymi ograniczeniami i nie możesz wypłacać z niego pieniędzy w dowolnym momencie, a składki do niego są odliczane od podatków, o ile nie przekroczą ustalonej przez państwo kwoty. W 2021 roku maksymalna kwota, którą można wpłacić do filaru 3a to 6883 CHF. W filarze 3b nie ma żadnych ograniczeń składkowych, ale jest w nim także mniej korzyści podatkowych.

Kto może skorzystać z możliwości, jakie daje 3 filar? Każdy, kto uzyskuje dochód, może wpłacać pieniądze na poczet dobrowolnego planu emerytalnego za pośrednictwem swojego banku lub firmy ubezpieczeniowej. Co ważne, kwota ta może zostać odliczona od dochodu podlegającemu opodatkowaniu w zeznaniu podatkowym. Osoby samozatrudnione, które nie płacą składek w drugim filarze, mogą wpłacać do 20% swojego rocznego dochodu na trzeci filar emerytalny, ale kwota ta nie może przekroczyć 34416 CHF. Oszczędności ulokowane na trzecim filarze nie podlegają podatkowi majątkowemu ani dochodowemu.

Co jeśli chcemy wypłacić pieniądze z filaru 3a? Pieniądze z tego filaru możemy wypłacić przed osiągnięciem wieku emerytalnego jeśli chcemy zakupić nieruchomość mieszkalną, przeprowadzić się na stałe za granicę, lub założyć własny biznes. Jest to także możliwe, jeśli nie jesteśmy zdolni do pracy i korzystamy ze świadczeń dla osób niepełnosprawnych.

Środki zgromadzone na trzecim filarze muszą zostać wypłacone w momencie przejścia na emeryturę lub nie wcześniej niż 5 lat przed osiągnięciem wieku emerytalnego. W przypadku, jeśli chcemy kontynuować pracę po osiągnięciu wieku emerytalnego, możemy nadal wpłacać pieniądze na nasz dobrowolny plan emerytalny przez okres 5 lat, lub po prostu odroczyć wypłatę zgromadzonych środków.

Pierwszy filar dla osób samozatrudnionych, studentów i osób niezatrudnionych

Osoby samozatrudnione nie podlegają obowiązkowymi składkom i muszą same zająć się swoim planem emerytalnym, np. umieszczając oszczędności w 3 filarze. Zarówno szwajcarscy jak i zagraniczni studenci muszą zapłacić składkę emerytalną, która wynosi minimalnie 482 CHF na rok i obowiązuje od 1 stycznia po ukończeniu 20 roku życia do 31 grudnia roku kalendarzowego, w którym skończą 25 lat. Osoby niezatrudnione, czyli np. pracownicy niepełnoetatowi, osoby niepełnosprawne pobierające świadczenia, wdowcy i wdowy, czy osoby, które przeszły na wcześniejszą emeryturę, muszą płacić składki na pierwszy filar od 1 stycznia po ukończeniu 20 roku życia do osiągnięcia wieku emerytalnego. Jako że wysokość składki to sprawa indywidualna, można skorzystać z internetowych narzędzi rządowych do ustalenia, ile wyniesie ona w naszym przypadku.

Czy szwajcarska emerytura podlega opodatkowaniu?

Świadczenia otrzymywane w ramach 1 i 2 filaru uznawane są za dochód i podlegają opodatkowaniu. Środki finansowane, które znajdują się na 3 filarze, mają natomiast swoją specjalną taryfę podatkową.

Krótkie podsumowanie

System emerytalny w Szwajcarii składa się z 3 filarów. Pierwszy z nich to państwowa emerytura podstawowa, drugi to pracowniczy plan emerytalny, a trzeci to dobrowolny plan emerytalny. Dla osób pracujących, ale nie samozatrudnionych, składki na 1 i 2 filar są obowiązkowe, natomiast osoby samozatrudnione mogą cieszyć się większymi ulgami podatkowymi, wpłacając swoje oszczędności do 3 filaru. Co ważne, zarówno osoby zatrudnione jak i studenci, mają obowiązek płacenia składek emerytalnych od 1 stycznia po ukończeniu 20 roku życia do momentu osiągnięcia wieku emerytalnego.

Źródła